Fecha de grabación: 13/09/2021

Visto: 41

veces

Contributed session

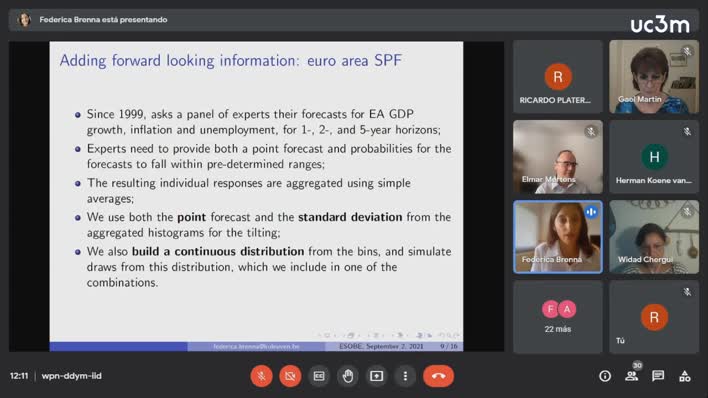

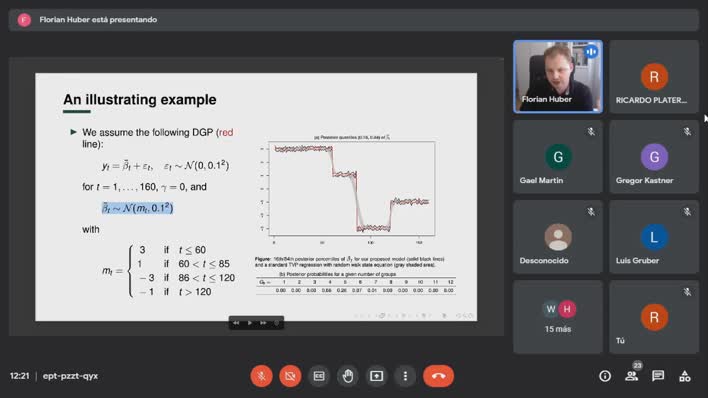

Elmar Mertens (Deutsche Bundesbank) – Online Addressing COVID-19 Outliers in BVARs with Stochastic Volatility Federica Brenna (KU Leuven and European Central Bank) – Online Combining Bayesian VARs with survey density forecasts: does it pay off Fabio Parla (Central Bank of Ireland) – Online Identifying High-Frequency Shocks with Bayesian Mixed-Frequency VARs Chair: Helena Veiga

Archivos adjuntos

No hay archivos adjuntos

Compartir este vídeo

Vídeos de la misma serie